Nuestro equipo de Investigación de Mercado presenta el nuevo informe semestral de oficinas clase A de América del Sur. Para el primer semestre de 2019 recoge y compara los indicadores más importantes de seis ciudades en la región: Buenos Aires, Bogotá, Sao Paulo, Rio de Janeiro, Lima y Santiago de Chile

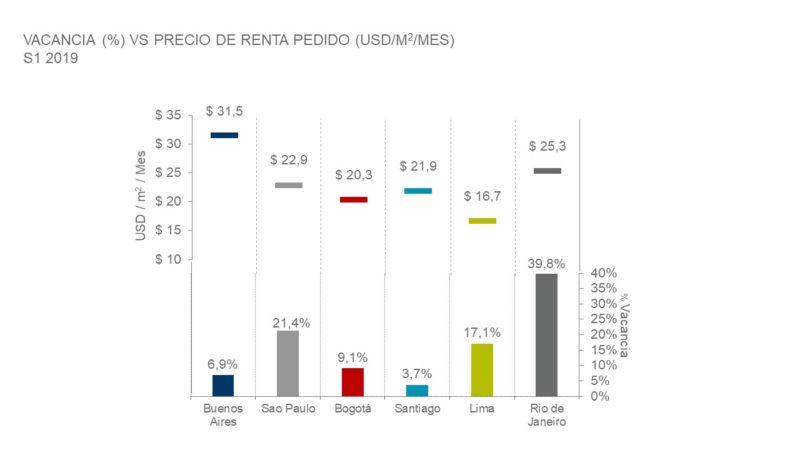

Según nuestro informe, el precio de la renta de oficinas Clase A medido en dólares en Lima continúa siendo la más baja de la región, sin embargo, debido al menor ingreso de nuevos metros cuadrados en el mercado, es posible que los precios de alquiler continúen un proceso de ajuste con tendencia al alza en los próximos trimestres. Al cierre del primer semestre de 2019, el precio promedio es de US$ 16.7 por m2 mensual.

En tanto, Denise Vargas, Market Research Coordinator, indica que “Actualmente, el mercado de oficinas en Lima se encuentra en busca de un equilibrio entre el precio de alquiler pedido y una tasa de vacancia saludable que se encuentre entre el 10% y 12%, rango que posiblemente podrá alcanzarse dentro de 2 años más, considerando que la proyección de superficie futura hasta el 2021 es, aproximadamente, la mitad de la superficie entregada entre el 2017 y 2018”.

En este contexto, en comparación con las principales ciudades de la región, Lima mantiene aún una tasa de vacancia por encima del 15%, cerrando el segundo trimestre del 2019 en 17.1%, porcentaje superado solamente por Río de Janeiro y Sao Paulo. Esto es resultado del exceso de producción y los grandes desarrollos de oficinas que generaron un periodo de sobreoferta en los últimos años y niveles de vacancia por encima del 20%, pero que a su vez impulsaron la creación de nuevos submercados.

Sao Paulo muestra signos de recuperación, e incluso registrando oscilaciones, podemos indicar que su tasa de vacancia se encamina hacia valores mucho más saludables que los registrados hace 4 años (entre 25% y 28%). Mientras que, de manera conjunta, Bogotá, Buenos Aires y Santiago de Chile mantienen tasas de vacancia por debajo del 10%. Sin embargo, debemos considerar que estas dos últimas ciudades cuentan con un inventario proyectado por encima de los 800 mil m2, factor que podría influir en la tendencia futura de los principales indicadores. Por el contrario, en este momento, Lima solamente tiene una superficie futura de 146,000 m2.

De acuerdo a lo consignado en nuestro informe, Lima se perfila como un mercado interesante y atractivo en crecimiento, impulsado por un entorno económico estable y la apertura de un sistema bancario que incentiva inversiones a largo plazo.

Fuente Cushman & Wakefield