Desde una perspectiva regional, los siguientes gráficos muestran la imagen actual de las principales ciudades de la región sur como Buenos Aires, Bogotá, Lima y Santiago de Chile, cuyos principales indicadores se vieron modificados y afectados por la dinámica usual del mercado y, especialmente, por los cambios en la tomas de decisiones de las empresas influidos por el inicio de la pandemia. La representación comparativa pretende evidenciar las diferencias entre las distintas ciudades, a pesar de la cercanía y que el efecto del escenario actual también se ha reflejado en el mercado de oficinas de otras ciudades importantes.

Avance de cada obra y el desarrollo de cada proyecto.

Nota: Las tasas de vacancia indicadas reflejan los resultados del 4to trimestre de cada año.

Nota: Los precios de alquiler reflejan los resultados del 4to trimestre de cada año.

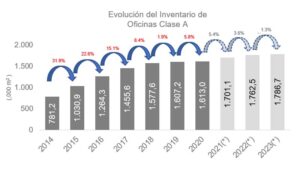

Al cierre del año y en el último trimestre, a diferencia del trimestre anterior, Bogotá y Buenos Aires incrementaron su inventario en 5.7% y 2.6%, respectivamente. Con el incremento de este inventario, Bogotá (6 proyectos nuevos entregados en este trimestre), esta ciudad pasó a ser la segunda con mayor invetario dentro de las 4 ciudades en análisis, superando a Lima, que ha visto a algunos proyectos postergarse para inicios del 2021. A pesar de los pronósticos de inicios de año, en donde es esperaba una tendencia a la baja de la tasa de vacancia, el inicio de la pandemia y la pausa en la toma de decisiones provocó un cambio de esta tendencia hacia el alza, con lo cual Lima se destaca por ser el mercado con la mayor tasa de vacancia. Aún así, la coyuntura actual y la dinámica usual del mercado, incrementó la disponibilidad de todos los mercados, siendo los mercados con cambios más significativos Bogotá y Buenos Aires, con incrementos de 3.6 p.p. y 2.9 p.p. respecto al trimestre anterior.

Buenos Aires es la ciudad que mantiene el mayor precio de alquiler pedido en la región al cierre trimestre con $27.5 por m2, sin cambios respecto al trimestre anterior. Consideremos que en este mercado, el nivel de implementación de las oficinas es mucho más completo que en los otros países que, en la mayoría de los casos, entregan los espacios en gris. Por otro lado, el precio de renta pedido en la ciudad de Bogotá se incrementó en 12% debido al ingreso de un área disponible significativa a un precio por encima del promedio. Finalmente, Lima mantiene el precio de renta más bajo de la región, y también ha mantenido este precio sin cambios significativos a lo largo de la coyuntura actua, esto principalmente debido a que los propietarios han preferido implementar estrategias dirigidas a negociaciones en otros términos de sus contratos y no afectar a largo plazo el valor de sus espacios.

Finalmente, en este último trimestre, la absorción neta no tuvo un resultado negativo en todos los países, ni tampoco, en aquellos que si lo fue, el impacto fue mayor que el trimestre anterior. En el caso de Bogotá, el ingreso de los nuevos proyectos con ocupación sumaran de manera positiva a la absorción y se obtuvo una absorción neta de 21 mil m2. Por otro lado, Santiago de Chile y Lima, mantuvieron una absorción neta negativa, en el caso de Santiago esto se incrementó, lo que demuestra aún el incremnto en la deoscupación y el cambio de algunas empresas al trasladarse de un submercado a otro. Por otro lado, Lima disminuyó la absorción neta negativa en un 50%, lo que ha significado la continuidad de la recuperación del mercado y la toma de decisiones de mas empresas.

Fuente: Cushman & Wakefield